La popularité croissante des systèmes de paiement numérique s’accompagne d’une augmentation des menaces qui pèsent sur eux. Si votre entreprise accepte, traite, stocke ou transmet des données de cartes de crédit sous quelque forme que ce soit, vous devez respecter un ensemble de normes de sécurité connues sous le nom de conformité PCI (Payment Card Industry).

Dans ce guide complet, nous expliquons ce que signifie la conformité PCI, pourquoi elle est importante (en particulier pour les MSP qui ont des clients dans le secteur financier), comment devenir conforme et ce qui se passe si vous ne suivez pas les règles.

Dans cet article, nous aborderons divers aspects :

- Qu’est-ce que la conformité PCI ?

- PCI DSS v.4.0 : quelles sont les nouveautés et quelle est la version à suivre ?

- Qui doit se conformer à la norme PCI ?

- Pourquoi la conformité PCI est-elle importante ?

- Les 7 principes fondamentaux de la norme PCI DSS

- Qu’est-ce que la certification de conformité PCI ?

- Comment se conformer à la norme PCI ?

- Exigences de conformité PCI

- Check-list de la conformité PCI

- Que se passe-t-il si vous n’êtes pas en conformité avec la norme PCI DSS ?

- Avantages de la conformité PCI

- Défis liés à la conformité PCI

- Foire aux questions (FAQ)

PCI DSS v.4.0 : quelles sont les nouveautés et quelle est la version à suivre ?

La norme PCI DSS 4.0, publiée en mars 2022, est la dernière version de la norme. Elle représente une évolution significative par rapport à la norme PCI DSS 3.2.1, car elle introduit une approche plus souple et plus personnalisée pour respecter et maintenir la conformité. Ainsi, elle met davantage l’accent sur la sécurité permanente et répond mieux aux menaces modernes.

Vous pouvez consulter tous les changements dans la bibliothèque officielle de documentation PCI, mais les principaux changements sont les suivants :

- Validation personnalisée : Les entreprises peuvent implémenter des contrôles alternatifs pour atteindre les objectifs de sécurité, à condition de pouvoir justifier leur efficacité.

- Exigences élargies en matière d’authentification : Des exigences plus strictes en matière d’authentification forte (MFA) pour les points d’accès administratifs et distants.

- Amélioration du chiffrement et de la gestion des clés : Des contrôles plus stricts sur la manière dont les données sensibles sont chiffrées, stockées et transmises.

- Meilleure fréquence de tests : Encouragez des tests plus fréquents et la validation de la sécurité en temps réel.

⚠️ La norme PCI DSS 3.2.1 est devenue officiellement oboslète en mars 2024. Les entreprises doivent se conformer à la norme 4.0 dès maintenant.

Qui doit se conformer à la norme PCI ?

La conformité PCI est souvent associée aux marques de vente au détail ou aux entreprises de commerce électronique, mais son champ d’application est beaucoup plus large.

La conformité à la norme PCI a une incidence :

- Commerçants : toute entreprise ou organisation qui accepte les paiements par carte, que ce soit en ligne, en magasin, par téléphone ou par le biais d’applications mobiles. Même les petits commerçants dont le volume de transactions est faible doivent se conformer aux exigences de la norme PCI DSS afin de garantir la sécurité des données des titulaires de cartes des clients.

- Fournisseurs de services : toute entreprise qui stocke, traite ou transmet des données relatives aux titulaires de cartes pour le compte de tiers, telles que les sociétés de traitement des paiements, les centres de données ou les fournisseurs d’hébergement, sont considérées comme des fournisseurs de services et doivent respecter les normes PCI.

- Fournisseurs de services gérés (MSP) : toute entreprise MSP qui gère l’infrastructure informatique de clients traitant des données de titulaires de cartes sont également soumis aux exigences de la norme PCI DSS. Même s’ils ne traitent pas directement les paiements par carte, ils ont souvent accès à des systèmes et à des réseaux qui le font, ce qui rend la conformité essentielle.

- Professionnels de l’informatique : toute personne chargée de configurer ou de gérer des réseaux, des terminaux ou des serveurs dans un environnement de paiement doit s’assurer que ses systèmes répondent aux exigences PCI, qu’il s’agisse de pare-feu ou de protocoles de chiffrement.

- Vendeurs et développeurs de logiciels : si vous développez des systèmes de point de vente (POS), des plateformes de commerce électronique ou des applications liées aux paiements, vous devez vous assurer que votre logiciel répond aux exigences de la norme PCI DSS. Une faille dans votre logiciel pourrait exposer des milliers d’entreprises à des risques.

- Processeurs de paiement tiers : bien que de nombreuses entreprises confient le traitement des paiements à des services tiers, tels que Stripe, Square ou PayPal, ces fournisseurs doivent eux-mêmes se conformer aux normes PCI. De plus, les commerçants qui utilisent ces services conservent une responsabilité partagée en matière de protection des données.

⚠️ À noter que PCI DSS est une norme de sécurité internationale. Cela signifie qu’elle n’est pas limitée à un pays ou à une région spécifique, mais qu’elle est appliquée dans le monde entier.

Pourquoi la conformité PCI est-elle importante ?

On a beaucoup parlé des données comme étant la nouvelle monnaie à l’ère du numérique. Mais qu’en est-il des données sur la monnaie ? L’importance de la conformité PCI va bien au-delà des cases à cocher réglementaires. Elle aide les entreprises à :

- Protéger les données de paiement sensibles contre les violations et le vol.

- Instaurer un climat de confiance avec les clients et les partenaires en faisant preuve d’engagement en faveur de la protection des données.

- Éviter les amendes et les pénalités qui peuvent être financièrement dévastatrices.

- Éviter des problèmes juridiques et les atteintes à la réputation découlant des violations de données sur le site.

- Améliorer la posture de sécurité en s’alignant sur les bonnes pratiques largement acceptées.

Avec l’augmentation exponentielle des transactions numériques, il est primordial de garantir la sécurité des données sensibles des titulaires de cartes. Le respect de la conformité PCI permet d’éviter les violations de données, de réduire le risque de pertes financières et de renforcer la confiance des clients. Les clients sont plus enclins à faire des affaires avec des entreprises qui accordent la priorité à la sécurité des données.

De plus, la conformité à la norme PCI DSS est obligatoire pour toute entreprise qui traite des données de titulaires de cartes. L’une des normes du PCI est PA-DSS,. Elle garantit que les fournisseurs qui développent des applications de paiement pour des tiers ne stockent pas d’informations sensibles sur les cartes de crédit. Le non-respect de ces règles peut entraîner de lourdes amendes et pénalités, ainsi que la perte potentielle de la capacité à traiter les paiements par carte. La conformité à la norme PCI est donc essentielle pour préserver la réputation, la stabilité financière et les relations avec les clients d’une entreprise.

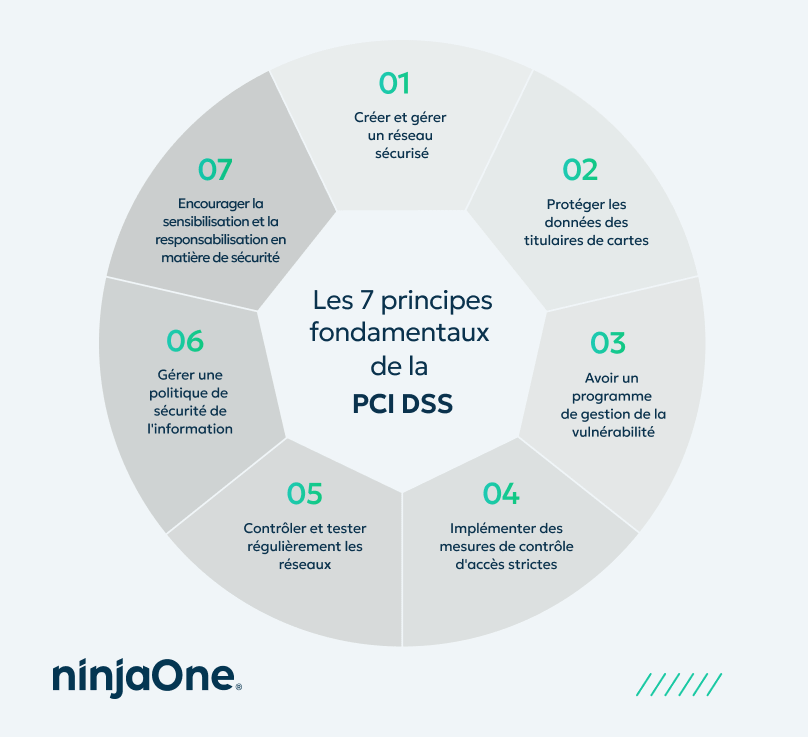

Les 7 principes fondamentaux de la norme PCI DSS

La norme PCI DSS repose sur un ensemble de principes fondamentaux qui soutiennent le développement d’un environnement sécurisé pour les données des titulaires de cartes. Nous en avons répertorié sept.

1. Créer et gérer un réseau sécurisé

Les routeurs et lesconfigurations de pare-feu constituent la première ligne de défense contre les cybercriminels. Ce principe met l’accent sur la prévention de l’accès non autorisé aux environnements de données des titulaires de cartes en sécurisant les points d’entrée et l’infrastructure du réseau.

2. Protéger les données des titulaires de cartes

Les données des titulaires de cartes doivent être chiffrées à la fois en transit et au repos. La protection de ces données garantit que même si elles sont interceptées ou consultées par des personnes non autorisées, elles ne peuvent pas être utilisées à des fins malveillantes.

3. Avoir un programme de gestion de la vulnérabilité

Des mises à jour régulières des logiciels antivirus, des systèmes d’exploitation et des applications permettent de se défendre contre les menaces connues. Une approche structurée de la gestion des vulnérabilités sur le site minimise le risque d’exploitation dû à des systèmes obsolètes ou non corrigés. Vous pouvez également envisager un outil de gestion et d’atténuation des vulnérabilités tel que NinjaOne pour vous aider à identifier et à résoudre rapidement les problèmes de gestion des correctifs des terminaux.

4. Implémenter des mesures de contrôle d’accès strictes

Seul le personnel autorisé doit pouvoir accéder aux données des titulaires de cartes. Les contrôles d’accès doivent être basés sur le principe du moindre privilège, avec des mécanismes tels que les autorisations basées sur les rôles pour limiter l’accès.

5. Contrôler et tester régulièrement les réseaux

Des contrôles et des tests continus des réseaux permettent d’identifier rapidement les failles potentielles. La journalisation, les analyses de vulnérabilité et les tests d’intrusion offrent une visibilité et aident les entreprises à vérifier que les contrôles de sécurité fonctionnent comme prévu. Nous recommandons la lecture de ce guide, « Comparaison entre test de pénétration et analyse des vulnérabilités » à titre de ressource supplémentaire.

6. Gérer une politique de sécurité de l’information

Une politique documentée à l’échelle de l’entreprise donne le ton pour une vraie culture de la sécurité. Ce principe exige que les entreprises formalisent et communiquent leurs pratiques, rôles, responsabilités et attentes en matière de sécurité.

7. Encourager la sensibilisation et la responsabilisation en matière de sécurité

La sécurité n’est pas seulement une question technique, elle exige une vigilance constante. La formation du personnel, l’attribution des responsabilités et la mise en place d’une chaîne de responsabilité garantissent que la conformité PCI est une responsabilité partagée au sein de l’entreprise. Nous vous recommandons de consulter ce guide, « Comment créer une stratégie moderne de cybersécurité pour les départements informatiques ?« pour plus d’informations.

Qu’est-ce que la conformité PCI ?

La conformité PCI fait référence à l’adhésion à la norme de sécurité des données de l’industrie des cartes de paiement (PCI DSS), un ensemble de normes de sécurité conçues pour protéger les informations sensibles relatives aux cartes de paiement lors des transactions. Ces normes ont été établies par le Conseil des normes de sécurité de l’industrie des cartes de paiement (PCI SSC), fondé par les principales sociétés de cartes de crédit telles que Visa, MasterCard, American Express, Discover et JCB International, afin de garantir la sécurité du traitement des données des titulaires de cartes.

Créée en 2006, la norme PCI DSS, ou simplement PCI, permet de maintenir la sécurité des comptes tout au long du processus de transaction, d’accroître le contrôle des données autour des données des titulaires de cartes afin de réduire la fraude par carte de crédit et d’améliorer la la gestion de la conformité.

Qu’est-ce que la certification de conformité PCI ?

La certification de conformité PCI est une validation fournie par un auditeur externe qui atteste que votre entreprise respecte la norme PCI DSS. Le processus de certification implique une évaluation du réseau et des systèmes de votre entreprise, des stratégies, des procédures et d’autres domaines pertinents. À l’issue de cette évaluation, votre entreprise reçoit un certificat de conformité.

Exigences de conformité PCI

La norme PCI DSS comprend 12 exigences relatives à la gestion des informations sur les cartes de paiement des clients, qui peuvent être classées en six objectifs de contrôle :

1) Créer et maintenir un réseau et des systèmes sécurisés :

1.1. Installez et maintenez une configuration de pare-feu pour protéger les données des titulaires de cartes.

1.2. N’utilisez pas les valeurs par défaut fournies par le fournisseur pour les mots de passe du système et les autres paramètres de sécurité.

2) Protéger les données des titulaires de cartes :

2.1. Protégez les données stockées des titulaires de cartes.

2.2. Chiffrez la transmission des données des titulaires de cartes sur les réseaux ouverts et publics.

3) Maintenir un programme de Programme de gestion des vulnérabilités :

3.1. Protégez tous les systèmes contre les logiciels malveillants et mettez régulièrement à jour les logiciels ou programmes antivirus.

3.2. Développez et maintenez des systèmes et des applications sécurisés.

4) Implémenter des mesures de contrôle d’accès strictes :

4.1. Restreignez l’accès aux données des détenteurs de cartes en fonction des informations que doit avoir l’entreprise.

4.2. Identifier et authentifier l’accès aux composants du système.

4.3. Restreindre l’accès physique aux données des titulaires de cartes.

5) Contrôler et tester régulièrement les réseaux :

5.1. Suivez et contrôlez tous les accès aux ressources du réseau et aux données des titulaires de cartes.

5.2. Testez régulièrement les systèmes et les processus de sécurité.

6) Maintenir une stratégie de sécurité de l’information :

6.1. Maintenez une stratégie qui traite de la sécurité de l’information pour l’ensemble du personnel.

Check-list de la conformité PCI

Nous avons créé une check-list pour vous aider à atteindre la conformité PCI. Nous l’avons divisée en phrases clés, couvrant toutes les exigences techniques, administratives et procédurales. Bien qu’elle ne soit pas exhaustive, elle devrait servir de point de départ à votre MSP.

- Cadre et découverte

- Identifiez où les données des titulaires de cartes sont reçues, traitées, stockées et transmises

- Documentez tous les systèmes, appareils et personnels impliqués dans le traitement des données des titulaires de cartes

- Déterminez les exigences de conformité

- Identifiez votre niveau marchand pour le PCI DSS en fonction du volume de transactions

- Déterminez quel questionnaire d’auto-évaluation s’applique à votre entreprise

- Embauchez un évaluateur de sécurité qualifié si nécessaire

- Programmez des analyses de vulnérabilité avec un fournisseur de services d’analyse approuvé, le cas échéant

- Implémentez des contrôles de sécurité

- Installez et maintenez des pare-feu pour protéger les données des titulaires de cartes

- Chiffrez les données des titulaires de cartes lors de leur transmission sur des réseaux ouverts ou publics

- Stockez les données des titulaires de cartes en toute sécurité et limitez la durée de stockage

- Déployez et maintenez des solutions anti-malware et antivirus

- Maintenez tous les systèmes et applications à jour avec les correctifs

- Restreignez l’accès aux données des détenteurs de cartes selon le principe du « besoin d’en connaître »

- Contrôle et test

- Suivez et enregistrez tous les accès aux ressources du réseau et aux données des titulaires de cartes

- Contrôlez quotidiennement les journaux pour détecter les anomalies ou les accès non autorisés

- Effectuez régulièrement des tests d’intrusion et des analyses de vulnérabilité

- Tester les systèmes et processus de sécurité au moins une fois par trimestre

- Politiques et formation

- Créez une politique formelle de sécurité de l’information et revoyez-la chaque année

- Formez les employés et les sous-traitants aux responsabilités de la norme PCI DSS et à la sensibilisation à la sécurité

- Maintenez des procédures documentées pour la réponse aux incidents. Nous avons créé une check-list pour la réponse aux ransomwares si vous souhaitez une discussion plus approfondie.

- Affectez du personnel à la supervision des responsabilités en matière de conformité

- Validation et rapports

- Remplissez et soumettez le questionnaire d’auto-évaluation applicable

- Conservez la documentation relative à la conformité et les résultats des analyses à des fins d’audit

- Prévoyez des examens et des réévaluations annuels pour maintenir la conformité

Que se passe-t-il si vous n’êtes pas en conforme PCI DSS ?

La non-conformité à la norme PCI peut entraîner :

- Amendes et pénalités : les entreprises qui ne respectent pas les règles peuvent se voir infliger de lourdes amendes pouvant atteindre des centaines de millions d’euros, en fonction de leur taille, du nombre de clients concernés, de la durée et du degré de non-conformité.

- Augmentation des frais de transaction : les sociétés de traitement des paiements peuvent imposer des frais de transaction plus élevés aux entreprises qui ne sont pas conformes à la norme PCI. Ces frais sont un moyen pour les banques de compenser le risque accru de traiter avec des commerçants qui ne respectent pas les règles.

- Atteinte à la réputation : une faille de sécurité rendue publique peut gravement nuire à la réputation de votre marque et éroder la confiance de vos clients. Les clients sont plus enclins à abandonner les entreprises qui ne protègent pas leurs informations personnelles et financières.

Avantages de la conformité PCI

Sécurité renforcée

La conformité PCI renforce la sécurité en établissant des normes strictes qui aident les entreprises à protéger les données de leurs clients. Elle garantit que les entreprises disposent des garanties nécessaires pour prévenir les violations de données, en préservant la confidentialité et l’intégrité des informations sensibles.

Confiance des clients

Une entreprise conforme à la norme PCI montre à ses clients que leurs données sont prises au sérieux et traitées en toute sécurité. Cela permet d’instaurer un climat de confiance, essentiel à la rétention et à la fidélisation des clients, et peut conduire à une augmentation de l’activité au fil du temps.

Sanctions évitées

Le non-respect des normes PCI peut entraîner des amendes et des pénalités substantielles de la part des fournisseurs de cartes de paiement. En se conformant à la norme PCI, les entreprises peuvent éviter ces écueils financiers, garantissant ainsi des opérations ininterrompues et une stabilité financière.

Avantage concurrentiel

Sur un marché concurrentiel, le fait d’être conforme à la norme PCI peut constituer un avantage significatif. Les clients sensibilisés à la sécurité des données préféreront faire affaire avec une entreprise conforme à la norme PCI, ce qui leur permettra d’attirer davantage de clients et d’accroître leur part de marché.

Conformité réglementaire

La conformité PCI garantit que les entreprises s’alignent sur les réglementations établies par les organismes gouvernementaux et réglementaires. Cela permet d’éviter d’éventuels problèmes juridiques et de faciliter les opérations commerciales, contribuant ainsi à la réussite globale de l’entreprise.

Défis liés à la conformité PCI

Complexité

Le cadre PCI DSS comprend des centaines d’exigences techniques et administratives. Même avec la check-list que nous avons créée et détaillée ci-dessus, la tâche peut encore être énorme. Comprendre quelles exigences s’appliquent et comment les mettre en œuvre correctement peut nécessiter une planification approfondie.

Limites des ressources

Les petites entreprises peuvent ne pas disposer des ressources financières et humaines nécessaires pour se conformer à la norme PCI. Pour rester en conformité, vous devrez peut-être embaucher plusieurs consultants et investir dans des outils de sécurité, ce qui peut s’avérer coûteux.

Des environnements en mutation

Les environnements informatiques sont rarement statiques, il ne faut donc pas s’attendre à ce que les normes de conformité le soient également. Les migrations dans le cloud, les nouvelles applications et les architectures changeantes peuvent toutes étendre et modifier le champ d’application du PCI. Les changements exigent un suivi et une réévaluation continus pour garantir que la conformité n’est pas violée accidentellement.

Risques pour les tiers

De nombreuses entreprises font appel à des fournisseurs et à des prestataires de services pour gérer certaines parties de leur environnement de données relatives aux titulaires de cartes. Il est essentiel que vous sachiez que votre fournisseur est également conforme à la norme PCI afin de réduire le risque de violation. On pense à tort que l’externalisation du traitement des paiements transfère entièrement les responsabilités en matière de PCI au fournisseur. En réalité, les commerçants sont toujours responsables de la protection des données des titulaires de cartes dans l’ensemble de leur environnement.

Foire aux questions (FAQ)

- La conformité à la norme PCI est-elle exigée par la loi ?

Non, la norme PCI DSS n’est pas une loi, mais elle est imposée par les grandes marques de cartes de crédit et appliquée par les banques acquéreuses et les sociétés de traitement des paiements. Le non-respect de ces règles peut néanmoins entraîner des sanctions financières et opérationnelles importantes.

- À quelle fréquence dois-je valider la conformité à la norme PCI ?

Les exigences en matière de validation dépendent du niveau du commerçant. Les niveaux supérieurs doivent procéder à des analyses trimestrielles du réseau par un ASV et à un audit annuel.

- L’utilisation d’un processeur tiers me permet-elle d’être conforme à la norme PCI ?

Non. Bien que l’utilisation d’un processeur tiers conforme aux normes PCI puisse réduire votre score PCI, elle n’élimine pas la responsabilité personnelle de votre entreprise. Vous devez encore veiller à ce que vos systèmes et vos pratiques répondent aux exigences de la norme PCI DSS.

- Les petites entreprises doivent-elles se conformer à la norme PCI DSS ?

Oui. Toutes les entreprises qui acceptent des paiements par carte de crédit, quelle que soit leur taille ou leur volume, doivent se conformer à la norme PCI DSS.

- Quelle est la différence entre PCI DSS 3.2.1 et PCI DSS 4.0 ?

La norme PCI DSS 4.0 introduit une approche plus souple, basée sur les risques. Elle permet aux entreprises d’utiliser des stratégies de sécurité personnalisées pour atteindre leurs objectifs PCI.

Valeur de la conformité PCI

La conformité PCI est essentielle à la gestion de toute entreprise effectuant des transactions par carte de crédit. Elle garantit le traitement sécurisé des informations sensibles, protège contre les pertes financières potentielles et renforce la confiance des clients. Si la mise en conformité peut sembler décourageante, les avantages l’emportent largement sur les efforts déployés. Les entreprises doivent considérer la conformité PCI non pas comme un fardeau, mais comme un élément essentiel de leur stratégie commerciale globale.